Estás utilizando un navegador desactualizado. Puede que no muestre este u otros sitios web correctamente Deberías actualizar o utilizar un navegador alternativo.

Comisión de Constitución de la Cámara aprobó proyecto para retiro de fondo de pensiones

Si al final del camino me bajan la pensión en un 30% con triquiñuelas y al final no podre disfrutar de esa plata claro que da lo mismo, de que chucha me sirve tener 100 palos que ganan un 10% de rentabilidad anual si me van a pagar 500 lucas, y si me muero antes mi señora hereda una Rica pensión de sobrevivencia que equivale al 60% de esas 500 lucas... pulento negocio, tener un cerro de plata que quizás mi hijo cuando jubile la herede pffff.

Tu caso hipotético no deja de ser interesante. Este mismo ejemplo, que no es un caso aislado, te demuestra que por más que el sistema de AFP funcione y logre dar rentabilidad es necesario y urgente perfeccionarlo (pero no destruirlo).

Seamos justos. Uno por más que sea promercado y deteste a la izquierda tiene que entender que hay cosas que no pueden seguir siendo igual. Lo que calienta es que la derecha fue tan reacia a los cambios que tuvo que quedar la cagá al extremo que estamos a punto de que se lleve a cabo una idea populista de izquierda y que nos va a cagar el futuro como país. Todo esto no habría ocurrido si hubiese existido visión de futuro y altura de mira por parte de la derecha y el empresariado.

No puede ser que un wn que juntó 100 millones de pesos no pueda sacar una colita de su dinero ni que su señora cuando ya está viuda no pueda disfrutar esa plata. Al final casos como este te demuestran que hay que ser pichulero para cagarse a la ley (en este caso conviene divorciarse y cuando se muera el hombre los 100 millones quedarán para los hijos que si son correctos se lo devolverán a la mamá).

Mira el pichuleo feo que hay que hacer para que una mujer tenga la plata de su marido. Eso no puede ser.

A ver, cuanta comisión pagas en la AFP en 40 años y cuando pagarias en una gestora de fondos, yo tengo el dato, ya hice ese cálculo, pero como veo que tu haces una afirmación, quiere ver si tienes el dato o por ultimo la memoria de claculo que lo justifica

Ridículo. Por nombrar una chilena, fintual cobra el 1% de lo depositado, solo eso.

La afp te cobra cuanto de lo depositado? 10% o más ? La comisión es en promedio el 1% del sueldo imponible, es obsceno. Además todas menos planvital cobran comisión por retiros programados, es decir, por entregar pensión. Y esto sin nombrar las comisiones fantasmas.

Eso es caro. La trampa que hacen acá es calcular la comisión sobre la rentabilidad pero otras gestoras en Chile y el extranjero no cobran eso, solo por lo depositado.

Entonces el sistema se aprovecha de ser un monopolio para cobrar comisiones que en un sistema de libre mercado y competencia serían mucho menores.

Ojo yo no quiero terminar con las afp. Quiero abrir el sistema a más gestoras y además libertad para formar fondos de inversión junto a otros cotizantes. La eficiencia viene de la competencia, un monopolio nunca será conveniente para los clientes.

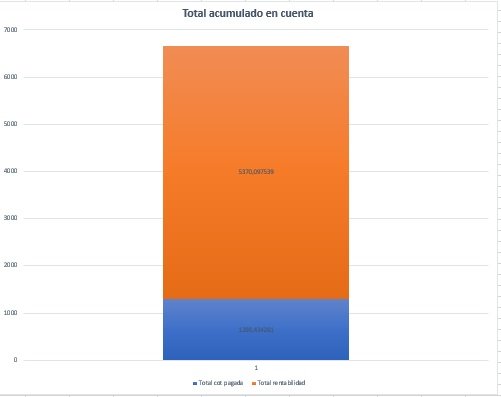

Mira, este grafico representa la cantidad de aportes que hizo una persona si cotiza desde que fue creado el sistema, ve la proporción entre el aporte del atrabador y cuanto obtiene por rentabilidad

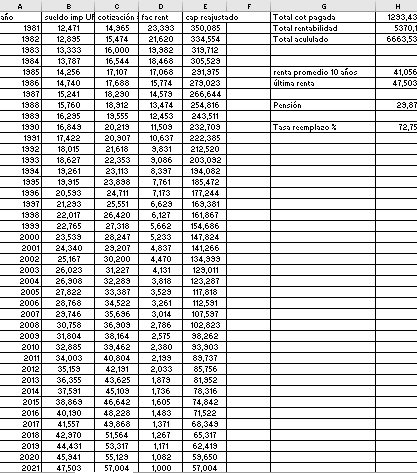

Si consideramos que los salarios crecer en términos reales un 3,4% (esto es restado la inflación) una persona que ingresó a trabajar el año 1981 con una renta imponible de UF 12,471 en el año 2021 tendrá una renta de UF 47,503 lo que son unos $ 1.332.934 y el promedio de renta de los últimos 10 años, que es con lo que se calcula la tasa de reemplazo es de UF 41.056 unos $ 1.152.031

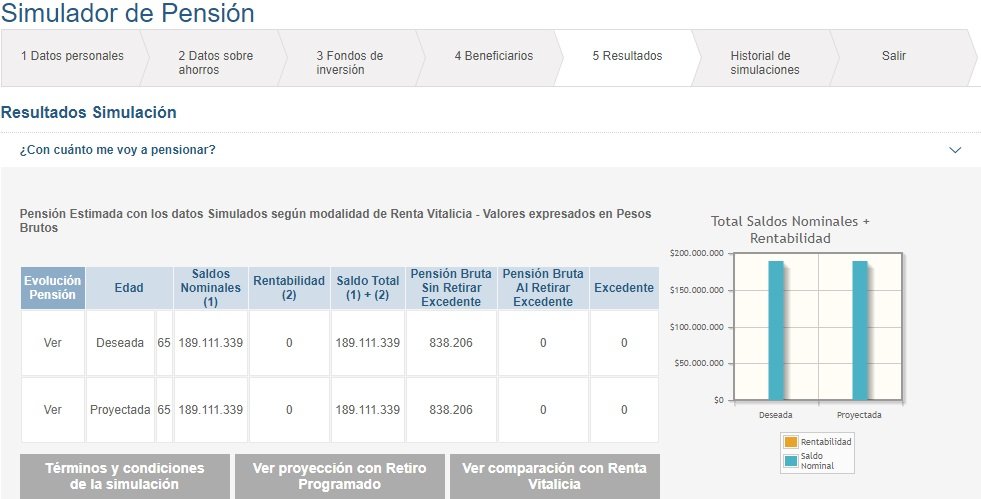

Como pueden ver en la simulación, una persona con esa densidad de cotización, con la rentabilidad histórica que ha tenido el sistema en el año 2021 tendría acumulados en su cuenta de capitalización individual UF 6663,53 lo que son $ 189.111.339 de los cuales $ 36.282.786 han sido cotizaciones pagadas por el trabajador $ 152.828.553 es la rentabilidad obtenida en los 40 años

Es decir, del total acumulado un 19,41 % son aportes del trabajador y un 80,58% es la rentabilidad

Aca esta la base de datos, se pa puedo enviar a cualquiera que la solicite

Ahora cual es la pensión que obtiene una persona con ese capital ahorrado, en retiro programado es de $ 838.206 pesos que con respecto a el promedio de renta de los últimos 10 años ( $ 1.152.031 ) corresponde a una tasa de reemplazo del 72,75%

Sobre los weones que dicen que la plata se las lleva la AFP por concepto de comisiones, hablemos con los numeros sobre la mesa

Se que esta es una lucha contra el retaso mental colectivo que a veces incluso se manifiesta en este sucucho, pero vamos a trtar de explicar algunas cosas para que el berterio del antro aprenda

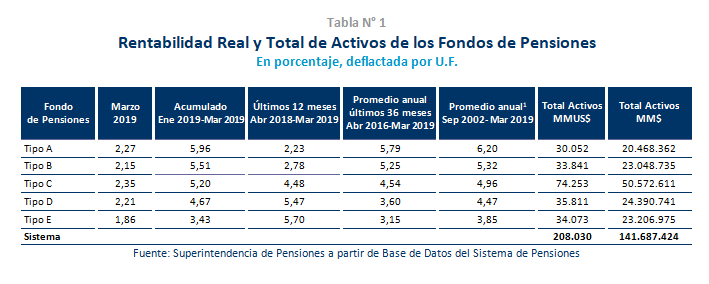

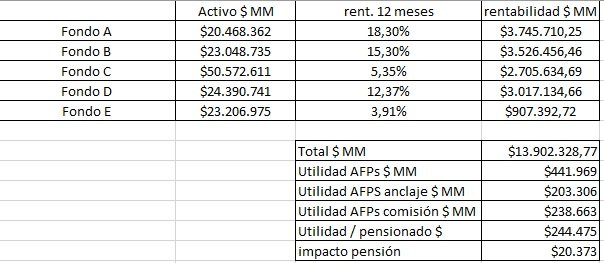

Las AFPs tuvieron utilidades el año 2019 USD 649 millones de dólares, de los cuales, el 46% de debe al encaje, que es el anclaje, bueno las AFPs cuando se crearon en el DFL 3500 del año 1981 estableció un régimen de patrimonio separado entre el monto administrado y el capital social de los dueños de las administradoras, asi en caso de insolvencia de una administradora, el ahorro de los cotizantes quedaba resguardado, no obstante se les exigió que el 70% del capital social de la administradora replicara las inversiones del portafolio administrado, como muestra de solidaridad del riesgo. A eso se le llamó encaje.

Ahora explicaremos cuanto aumentaría la pensión de los jubilados si las AFP no tuvieran utilidades, considerando que en Chile tenemos a enero del 2020 , 1.807.827 pensionado, eso significa que si repartieramos la utilidad en todos los pensionados, las pensiones aumentarían en $ 20.373 pesos mensuales.

Ahora cuanta plata le hicieron ganar las AFPs a los cotizantes, fueron en total $ 13.902.328 millones de pesos, que es lo mismo que USD USD 20.414 millones de dólares, es decir las AFPs le hicieron ganar a los cotizantes más de 31 veces lo que ellas obtuvieron como comisión

Si consideramos que en Chile a enero del 2020 tenemos 5.616.764 cotizantes en el sistema, esto quiere decir que en promedio cada uno ganó $ 2.475.149 pesos por rentabilidad

El año pasado por cada peso que los cotizantes pagaron por comisión la AFP logro 31 pesos para cada afiliado por concepto de rentabilidad

Post automatically merged:

bueno entonces cambien el mecanismo de mago, que sean pagos más rápidos de como se liquida el capital del afiliado, pero no terminar un sistema que se ve que genera riqueza para los trabajadores

Quien han fallado aca son los politicos, no las AFP, fueron los politicos los que establecieron modificaciones al pago de las afp, no el DFL3500

Acá lo que no deseas tocar es el castigo que se le hace a la persona que elige Retiro Programado y que los forza a tener que aceptar renta vitalicia.

Todos los cálculos son el descueve, pero después con triquiñuelas te roban la plata de la pensión. Explayarse más no vale la pena.

Y Piñera es un csm, ha dejado a Chile botado y si ahora se va por el 10% es porque hay gente que no ha recibido ninguna ayuda del Estado, porque el registro social de hogares no sirve.

Y gracias a la excelente gestión de Piñera se viene seguro otro estallido delictual 2.0 y con eso cagamos todos.

A ver, cuanta comisión pagas en la AFP en 40 años y cuando pagarias en una gestora de fondos, yo tengo el dato, ya hice ese cálculo, pero como veo que tu haces una afirmación, quiere ver si tienes el dato o por ultimo la memoria de claculo que lo justifica

Ridículo. Por nombrar una chilena, fintual cobra el 1% de lo depositado, solo eso.

La afp te cobra cuanto de lo depositado? 10% o más ? La comisión es el 1% del sueldo imponible, es obsceno. Además todas menos planvital cobran comisión por retiros programados, es decir, por entregar pensión. Y esto sin nombrar las comisiones fantasmas.

Eso es caro. La trampa que hacen acá es calcular la comisión sobre la rentabilidad pero otras gestoras en Chile y el extranjero no cobran eso, solo por lo depositado.

Entonces el sistema se aprovecha de ser un monopolio para cobrar comisión es que en un sistema de libre mercado y competencia serían mucho menores.

Ojo yo no quiero terminar con las afp. Quiero abrir el sistema a más gestoras y además libertad para formar fondos de inversión junto a otros cotizantes. La eficiencia viene de la competencia, un monopolio nunca será conveniente para los clientes.

Nuevamente te equivocas, las AFP no te cobran un 10% de lo depositado

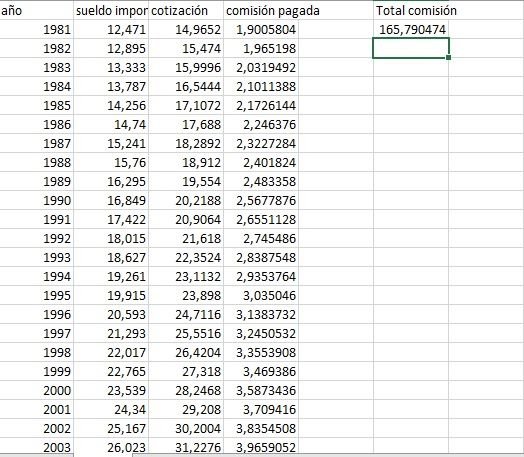

usare el caso de AFP habitat, la razón es porque tanto modelo como AFP uno comenzaron a funcionar hace solo unos 5 años (puede que me equivoque años más año menos) así que no sería representtivo de el total de comisión que hubiera pagado una persona que este desde el inicio del sistema, lo calcularé en UF para evitar distorsiones de depreciación or efecto de inflación, actualizo la tabla y lo publicare.

El total de comisiones pagadas en los 40 años si estuviera en la AFP habitat sería de 165,79 UF, y la ganancia en rentabilidad es de UF 5370,18 UF es decir por cada peso que esta persona pagó en comisión a la AFP, obtuvo 32,39 pesos de rentabilidad

las AFP no se llevan un 10-14% del ahorro, se llevan un entre un 10-14% de la COTIZACIÓN, que no es los mismo, me explico, el mismo que cotizaba por 350.000, el primer mes cotiza $35.000 para su ahorro y $4,235 por comisión, el segundo mes cotizara $ 35.000 y $ 4,235 por comisión, pero su capital administrado ya no es 35.000, sino 70,000 más rentabilidad, si proyectas la misma persona después de 10 años, tiene en cotizaciones $ 4.200.000 sin contar la rentabilidad, y sigue pagando los $ 4,235 de comisión. ES decir, en ningún caso se quedan con el 10-14%, menos de los que cotizan por largos periodos, están mal hechos tus cálculos, lo del crecimiento del salario, lo explique abajo y de hecho si el crecimiento del salario fuera menor, la tasa de reemplazo es mayo. La rentabilidad es el promedio de rentabilidad que tiene el sistema desde 1981 a la fecha, lo puede simular periodo a periodo, con las diferentes rentabilidades de cada año y la diferencia es irrelevante (y de hecho hace que el monto ahorrado sea mayor, ya hice ese calculo), en fin.

Del mismo ejemplo de UF 6.663 UF ahorrados en cuenta se pagaron 165,8 UF en comisiones es decir 2,48% en total, considerado los 40 años, tu 10% es producto de tu imaginación.

A ver, cuanta comisión pagas en la AFP en 40 años y cuando pagarias en una gestora de fondos, yo tengo el dato, ya hice ese cálculo, pero como veo que tu haces una afirmación, quiere ver si tienes el dato o por ultimo la memoria de claculo que lo justifica

se que no la tienes

Nuevamente te equivocas, las AFP no te cobran un 10% de lo depositado

usare el caso de AFP habitat, la razón es porque tanto modelo como AFP uno comenzaron a funcionar hace solo unos 5 años (puede que me equivoque años más año menos) así que no sería representtivo de el total de comisión que hubiera pagado una persona que este desde el inicio del sistema, lo calcularé en UF para evitar distorsiones de depreciación or efecto de inflación, actualizo la tabla y lo publicare.

El total de comisiones pagadas en los 40 años si estuviera en la AFP habitat sería de 165,79 UF, y la ganancia en rentabilidad es de UF 5370,18 UF es decir por cada peso que esta persona pagó en comisión a la AFP, obtuvo 32,39 pesos de rentabilidad

las AFP no se llevan un 10-14% del ahorro, se llevan un entre un 10-14% de la COTIZACIÓN, que no es los mismo, me explico, el mismo que cotizaba por 350.000, el primer mes cotiza $35.000 para su ahorro y $4,235 por comisión, el segundo mes cotizara $ 35.000 y $ 4,235 por comisión, pero su capital administrado ya no es 35.000, sino 70,000 más rentabilidad, si proyectas la misma persona después de 10 años, tiene en cotizaciones $ 4.200.000 sin contar la rentabilidad, y sigue pagando los $ 4,235 de comisión. ES decir, en ningún caso se quedan con el 10-14%, menos de los que cotizan por largos periodos, están mal hechos tus cálculos, lo del crecimiento del salario, lo explique abajo y de hecho si el crecimiento del salario fuera menor, la tasa de reemplazo es mayo. La rentabilidad es el promedio de rentabilidad que tiene el sistema desde 1981 a la fecha, lo puede simular periodo a periodo, con las diferentes rentabilidades de cada año y la diferencia es irrelevante (y de hecho hace que el monto ahorrado sea mayor, ya hice ese calculo), en fin.

Del mismo ejemplo de UF 6.663 UF ahorrados en cuenta se pagaron 165,8 UF en comisiones es decir 2,48% en total, considerado los 40 años, tu 10% es producto de tu imaginación.

Bluf. Lo único que digo es que en el mercado hay gestoras harto más baratas porque cobran sobre lo depositado y una sola vez. No distorsiones el análisis. Si lo llevo a tus conceptos, las empresas en el mercado te cobran el 1% de la cotización. Y las afp el 10-14%.

Y cualquiera de estas gestora de fondos da esa rentabilidad o más.

Bluf. Lo único que digo es que en el mercado hay gestoras harto más baratas porque cobran sobre lo depositado y una sola vez. No distorsiones el análisis. Si lo llevo a tus conceptos, las empresas en el mercado te cobran el 1% de la cotización. Y las afp el 10-14%.

Y cualquiera de estas gestora de fondos da esa rentabilidad o más.

Las gestoras de estrategias pasivas que siguen índices, por ejemplo los fondos que siguen el SP500. Es cosa de ver su rentabilidad histórica, cerca de 9,7% anualizada. Es cosa de googlear.

Este sucucho no defrauda , economistas , matemáticos , políticos tenemos de todo.

A Piñata se le acabo la fiesta , en el colectivo de la gente ya se instauró el retiro para todos los chilenos del 10% si no dejan retirar esas platas se le vendrá la noche y lo quemarán en la moneda

Hay algo que no entiendo. Por que chucha se pone como techo la reposición del dinero por parte de Estado a plazo de 4 años? Cuál es la idea de ponerse una soga al cuello de manera tan brutal?

Perfectamente el Estado puede abonar ese dinero a la cuenta del cotizante que decidió sacar su dinero, una vez que se jubile, aligerando esa tremenda carga a cargo del Estado. Tenemos casos de weones que van a jubilar en 10, 15 o 20 años más... Para que cagar el bolsillo estatal de esta manera? Hacerlo parcializado es lo ideal. Pero aquí tenemos a una tropa de weones que legislan y no miden las consecuencias de las weás que proponen. Tropa de inútiles reculiaos.

Me dirán que es injusto ya que el cotizante no podrá rentar más dinero con esa plata, pero les digo que es parte de las consecuencias que se deben asumir al tomar esa decisión.

Hay algo que no entiendo. Por que chucha se pone como techo la reposición del dinero por parte de Estado a plazo de 4 años? Cuál es la idea de ponerse una soga al cuello de manera tan brutal?

Perfectamente el Estado puede abonar ese dinero a la cuenta del cotizante que decidió sacar su dinero, una vez que se jubile, aligerando esa tremenda carga a cargo del Estado. Tenemos casos de weones que van a jubilar en 10, 15 o 20 años más... Para que cagar el bolsillo estatal de esta manera? Hacerlo parcializado es lo ideal. Pero aquí tenemos a una tropa de weones que legislan y no miden las consecuencias de las weás que proponen. Tropa de inútiles reculiaos.

Me dirán que es injusto ya que el cotizante no podrá rentar más dinero con esa plata, pero les digo que es parte de las consecuencias que se deben asumir al tomar esa decisión.

@impedanci que propone usted? le pregunto sin animo de pelear ni nada, pero creo que no le he visto una propuesta referente a las AFP solo nos muestra los beneficios de ellas pero claramente eso no es suficiente para las personas, que modificación le haría usted? (si ya lo comentaste no lo leí y me disculpo)

@impedanci que propone usted? le pregunto sin animo de pelear ni nada, pero creo que no le he visto una propuesta referente a las AFP solo nos muestra los beneficios de ellas pero claramente eso no es suficiente para las personas, que modificación le haría usted? (si ya lo comentaste no lo leí y me disculpo)

si reconoci que varias weas estaban mal, la más impresentable a mi juicio es que las AFP tengas sus propias tablas de mortalidad con las que te calculan la pensión

Yo propuse, en el tema de las AFP

Entonces cambien las cosas que estan mal

1 siempre he dicho que las tablas de mortalidad no las debe calcular la AFP sigo un organismo medico externo. No todas las personas llegan a los 65 años en las mismas condiciones, una persona con patologías de base, cáncer, diabetes etc evidentemente no tendrá la misma expectativa de vida. Pero eso lo debe decir una junta medica con los exámenes respectivos, no la AFP. Ya con eso las pensiones deberían subir un 20-30%.

2. Pongan 1.000.000 de pesos en la cuenta de cada nacido, eso cuesta 350 millones de dólares al año, 8 veces menos que la actual reforma de pensiones, si hace de cada chileno sin cotizar tendrá 48.5 millones a los 65 años que le pueden financiar una jubilación de 260 mil al que si le sumas el pilar solidario te daría que ninguna pensión en chile sea menos a 420 mil.

Si al final del camino me bajan la pensión en un 30% con triquiñuelas y al final no podre disfrutar de esa plata claro que da lo mismo, de que chucha me sirve tener 100 palos que ganan un 10% de rentabilidad anual si me van a pagar 500 lucas, y si me muero antes mi señora hereda una Rica pensión de sobrevivencia que equivale al 60% de esas 500 lucas... pulento negocio, tener un cerro de plata que quizás mi hijo cuando jubile la herede pffff.

Si la situación que describo le paso a mi papá que falleció a los 61 años con poco más de 110 millones de pesos, trabajo 38 años sin ninguna laguna para eso.

Hay algo que no entiendo. Por que chucha se pone como techo la reposición del dinero por parte de Estado a plazo de 4 años? Cuál es la idea de ponerse una soga al cuello de manera tan brutal?

Perfectamente el Estado puede abonar ese dinero a la cuenta del cotizante que decidió sacar su dinero, una vez que se jubile, aligerando esa tremenda carga a cargo del Estado. Tenemos casos de weones que van a jubilar en 10, 15 o 20 años más... Para que cagar el bolsillo estatal de esta manera? Hacerlo parcializado es lo ideal. Pero aquí tenemos a una tropa de weones que legislan y no miden las consecuencias de las weás que proponen. Tropa de inútiles reculiaos.

Me dirán que es injusto ya que el cotizante no podrá rentar más dinero con esa plata, pero les digo que es parte de las consecuencias que se deben asumir al tomar esa decisión.

Porque la idea es endeudarse a nivel país para ser controlados por ya saben quién y que el supuesto siguiente presidente tenga, dentro de su periodo, un seguro populista para calmar los ánimos.

Porque la idea es endeudarse a nivel país para ser controlados por ya saben quién y que el supuesto siguiente presidente tenga, dentro de su periodo, un seguro populista para calmar los ánimos.

Una medida para reponer lo sacado, seria por un tiempo imponer un punto mas de lo que se hace y atrasar la jubilacion.

Ctm estos zurdos hijos de mil putas ya olieron sangre y hasta que no terminen con este sistema y no pasemos a uno de reparto no se van a quedar tranquilos las ratas qlias asquerosas.

El dia que se pase a uno de reparto y por ley me saquen plata para darsela a otro qliao yo mismo voy al senado y con metralla en mano me piteo a toda la bancada zurda.